Parte #2: Aplica tus

Conocimientos

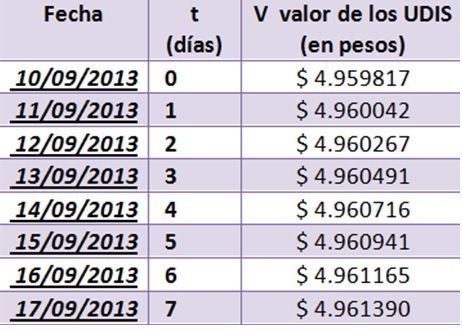

Investiga en algún

periódico, institución bancaria o en Internet el valor de las UDIS durante 6 o

7 días consecutivos, deberán ser datos actuales.

1.

Escribe en la

siguiente tabla el valor de las UDIS en función del día.

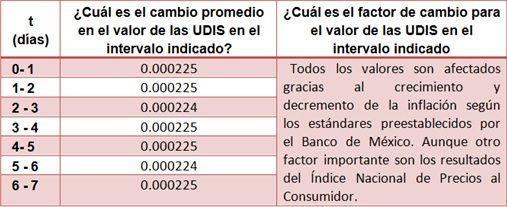

Tomando los datos de

la tabla anterior (con todos los decimales de las UDIS) contesta lo

indicado en la siguiente tabla.

- De acuerdo a los

resultados obtenidos en la tabla anterior, contesta a la siguiente pregunta:

ü

¿A qué tipo de

función se ajusta más la

función del valor de las UDIS?, justifica tu respuesta.

-

Función raíz: En primera instancia se elimina la opción de que sea lineal ya que el cambio

promedio calculado anteriormente no dio el mismo para cada intervalo, lo que

quiere decir que no es constante y por lo tanto no es característica de una

función lineal.

Se llegó a la conclusión de que el tipo de función que lleva a conocer

el valor de la UDIS es de tipo “Raíz” debido a la

forma que lleva la gráfica con respecto al tiempo.

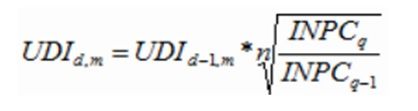

3. Escribe la

fórmula para el valor V de las UDIS como función del

tiempo t

Donde:

UDI d,m = Unidad de inversión correspondiente al día

(d) del mes (m) elegido.

UDI d-1,m =Unidad de

inversión correspondiente al día inmediato al anterior al día (d) del mes (m) que se

quiere conocer.

= Raíz enésima

= Raíz enésima

1. Para determinar el valor de la UDI para los

días del 11 al 25 del mes m se utiliza:

· n = 15

·

INPCq = Índice Nacional de Precios al Consumidor de la segunda quincena

del mes inmediato anterior al mes m.

·

INPCq-1 = Índice Nacional de Precios al Consumidor de la primera

quincena del mes inmediato anterior al mes m.

2. Para obtener el valor de la UDI para los días

del 26 de cada mes al 10 del mes inmediato siguiente, se utiliza la siguiente

formulación:

o 2.1. Para

determinar el valor de la UDI para los días del 26 al último día del mes m se

utiliza:

·

n =

Número de días naturales contados desde el 26 del mes m y hasta el día 10 del

mes siguiente.

·

INPCq

= Índice Nacional de Precios al Consumidor de la primera quincena del mes m.

·

INPCq-1

= Índice Nacional de Precios al Consumidor de la segunda quincena del mes

inmediato anterior al mes m.

o 2.2.

Para determinar el valor de la UDI para los días del 1 al 10 del mes m se

utiliza:

·

n = Número de días naturales contados desde el 26 del mes inmediato

anterior al mes m y hasta el día 10 del mes m.

·

INPCq = Índice Nacional de Precios al Consumidor de la primera quincena

del mes inmediato anterior al mes m.

·

INPCq-1 = Índice Nacional de Precios al Consumidor de la segunda

quincena del mes antepasado al mes m.

Es indispensable

tomar en cuenta los valores del INPC (Índice Nacional de Precios al Consumidor)

para el cálculo de las UDIS por lo que a continuación se expone una tabla con

los valores oficiales según el Banco de México.

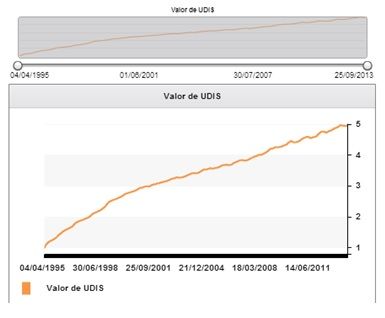

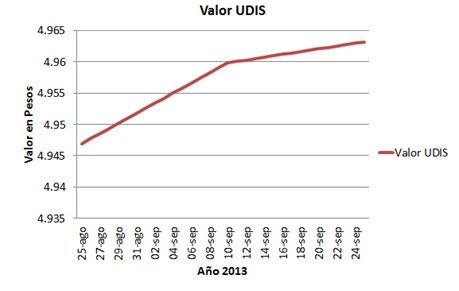

4. Dibuja la

gráfica de la función encontrada.

Nota: Se tomó un rango más grande

de valores para poder apreciar la forma que va desarrollando la gráfica, de lo

contrario no se podrá distinguir a causa de la falta de valores de la variable tiempo.

Tomando en cuenta lo que aprendiste, analiza

la siguiente situación y contesta lo que se pregunta, para ello toma los

resultados obtenidos en la parte II de tu actividad.

“José desea comprar una casa y le ofrecen la

opción de manejar su crédito hipotecario en UDI´S. Para tomar la decisión

necesita saber cuál es el valor de la UDI en este momento y cuál va a ser el

valor al final del plazo. Si José estará pagando 650 UDIS por mes”.

1) ¿Cuál va a ser su

pago (en pesos) al inicio? Toma el primer valor de la tabla de la parte II como

el valor de la UDI al inicio del contrato (t = 0)=

Tomando el valor de la UDI

al día 16/Septiembre/2013 equivalente a $ 4.959817, la deuda del primer mes

será de $ 3,224.88 pesos.

2) Normalmente

un crédito hipotecario tiene un plazo de 20 o 30 años; si el plazo que eligió

José para pagar fue de 20 años ¿Cuál va a ser su pago (en pesos) al final del

plazo?

El último pago que

realizará será de $ 5,781.81, este resultado se dio a partir del siguiente

análisis.

En 1995, año en que se

fundó esta unidad, el valor de la UDI era de $ 1.027902, el cual fue aumentando

hasta la actualidad y este es de $ 4.963188, dando una diferencia de $

3.935286, valor que se sumó al actual multiplicándose por la cantidad a pagar

mensualmente.

·

Nota: Es importante mencionar que

los datos obtenidos son variables, por lo que estimar un dato exacto es poco viable.